- خاطره ای از یک تصمیم بی ضابطه و پر هزینه برای تامین نیروی انسانی

- از خط لوله گوره جاسک چه خبر ؟

- ضعف در مدیریت، ناترازی انرژی را بیشتر خواهد کرد (مصاحبه با سایت روند اقتصادی)

- مرغ و تخم مرغ توسعه کشور و توسعه صنعت نفت

- تاثیر تحریم ها بر پارس جنوبی (مصاحبه با مجله دلوارنامه)

- انتظار عملکرد درست از صندوق توسعه ملی ، انتزاعی است (مصاحبه با ماهنانه سرانه)

- اعتبار سنجی ادعاها در مورد میزان صادرات نفت کشور و درآمد حاصل از آن

- هشت سال دیگر هیدروکربنی برای صادرات نخواهیم داشت ( مصاحبه با ماهنامه آینده نگر شماره 135 آذر 1402)

- ناترازی انرژی ؛ دلایل و راه کارها (متن تصحیح شده سایت جماران)

- نشست در مورد ناترازی گاز

وبلاگ سید غلامحسین حسنتاش

مقالاتی و یادداشت هائی در زمینه مسائل نفت و انرژی و توسعه؛ استفاده از مطالب صرفا با ذکر منبع مجاز است

در جستجوی یک جوانه ارجمند

(استفاده از مطالب این وبلاگ صرفا با ذکر منبع مجاز است)

کانال تلگرام : https://t.me/Hasantash

توئیتر : https://twitter.com/SeyedHassantash

وبلاگ دیگر: hassantash.blofa.com

لینکدین : /https://www.linkedin.com/in/seyed-hassantash-8a3165a1

طبقه بندی موضوعی

-

نفت

(۲۶۲)-

بازار و قیمت نفت

(۱۰۷) -

اوپک

(۷۳) -

نفت و اقتصاد

(۳۴) -

نفت و دلار و یورو

(۷)

-

-

گاز

(۹۲)-

استراتژی توسعه گاز کشور

(۲۵) -

صادرات گاز

(۴۶) -

منابع گاز جهان

(۸)

-

-

انرژی

(۲۳۴)-

بهینهسازی مصرف انرژی

(۴۷) -

ابعاد مساله انرژی

(۲) -

چالشهای بخش انرژی

(۱۰) -

قیمتگذاری حاملهای انرژی

(۳۶) -

ژئوپلتیک انرژی

(۸۷) -

طرح جامع انرژی کشور

(۶) -

مسائل کلان بخش انرژی

(۶۹) -

دیپلماسی انرژی

(۱۰)

-

-

پتروشیمی

(۱۱) -

قراردادهای نفتی

(۴۴) -

توسعه اقتصادی

(۵۹) -

مصاحبه

(۸۸) -

اقتصاد

(۴۰) -

همایش

(۳) -

مباحث مدیریتی

(۴۳) -

میزگرد

(۲۱) -

پالایش

(۳) -

ملی شدن صنعت نفت

(۸) -

نامهها

(۹) -

خاطرات

(۵)

کلمات کلیدی

بایگانی

- ارديبهشت ۱۴۰۳ (۲)

- اسفند ۱۴۰۲ (۳)

- دی ۱۴۰۲ (۳)

- آذر ۱۴۰۲ (۴)

- آبان ۱۴۰۲ (۱)

- شهریور ۱۴۰۲ (۱)

- تیر ۱۴۰۲ (۳)

- خرداد ۱۴۰۲ (۱)

- ارديبهشت ۱۴۰۲ (۱)

- دی ۱۴۰۱ (۳)

- آذر ۱۴۰۱ (۴)

- آبان ۱۴۰۱ (۱)

- مهر ۱۴۰۱ (۲)

- شهریور ۱۴۰۱ (۳)

- مرداد ۱۴۰۱ (۲)

- تیر ۱۴۰۱ (۲)

- خرداد ۱۴۰۱ (۲)

- اسفند ۱۴۰۰ (۴)

- بهمن ۱۴۰۰ (۱)

- دی ۱۴۰۰ (۳)

- آذر ۱۴۰۰ (۳)

- آبان ۱۴۰۰ (۱)

- مهر ۱۴۰۰ (۳)

- شهریور ۱۴۰۰ (۸)

- مرداد ۱۴۰۰ (۲)

- تیر ۱۴۰۰ (۴)

- خرداد ۱۴۰۰ (۱۳)

- ارديبهشت ۱۴۰۰ (۲)

- فروردين ۱۴۰۰ (۴)

- اسفند ۱۳۹۹ (۲)

- بهمن ۱۳۹۹ (۱)

- دی ۱۳۹۹ (۱)

- آذر ۱۳۹۹ (۲)

- مهر ۱۳۹۹ (۳)

- شهریور ۱۳۹۹ (۲)

- مرداد ۱۳۹۹ (۱)

- تیر ۱۳۹۹ (۳)

- خرداد ۱۳۹۹ (۱)

- ارديبهشت ۱۳۹۹ (۲)

- فروردين ۱۳۹۹ (۱۱)

- اسفند ۱۳۹۸ (۲)

- بهمن ۱۳۹۸ (۴)

- دی ۱۳۹۸ (۷)

- آذر ۱۳۹۸ (۷)

- آبان ۱۳۹۸ (۵)

- مهر ۱۳۹۸ (۷)

- شهریور ۱۳۹۸ (۴)

- مرداد ۱۳۹۸ (۳)

- تیر ۱۳۹۸ (۲)

- خرداد ۱۳۹۸ (۱)

- ارديبهشت ۱۳۹۸ (۳)

- فروردين ۱۳۹۸ (۳)

- اسفند ۱۳۹۷ (۷)

- بهمن ۱۳۹۷ (۸)

- دی ۱۳۹۷ (۵)

- آذر ۱۳۹۷ (۵)

- آبان ۱۳۹۷ (۴)

- مهر ۱۳۹۷ (۲)

- شهریور ۱۳۹۷ (۳)

- مرداد ۱۳۹۷ (۶)

- تیر ۱۳۹۷ (۶)

- خرداد ۱۳۹۷ (۴)

- ارديبهشت ۱۳۹۷ (۷)

- فروردين ۱۳۹۷ (۶)

- اسفند ۱۳۹۶ (۱)

- بهمن ۱۳۹۶ (۱۱)

- دی ۱۳۹۶ (۵)

- آذر ۱۳۹۶ (۱۲)

- آبان ۱۳۹۶ (۵)

- مهر ۱۳۹۶ (۵)

- مرداد ۱۳۹۶ (۲)

- تیر ۱۳۹۶ (۲)

- خرداد ۱۳۹۶ (۸)

- ارديبهشت ۱۳۹۶ (۲)

- فروردين ۱۳۹۶ (۳)

- اسفند ۱۳۹۵ (۴)

- بهمن ۱۳۹۵ (۶)

- دی ۱۳۹۵ (۶)

- آذر ۱۳۹۵ (۶)

- آبان ۱۳۹۵ (۴)

- مهر ۱۳۹۵ (۴)

- شهریور ۱۳۹۵ (۱۰)

- مرداد ۱۳۹۵ (۶)

- تیر ۱۳۹۵ (۴)

- خرداد ۱۳۹۵ (۶)

- ارديبهشت ۱۳۹۵ (۶)

- فروردين ۱۳۹۵ (۵)

- اسفند ۱۳۹۴ (۸)

- بهمن ۱۳۹۴ (۵)

- دی ۱۳۹۴ (۶)

- آذر ۱۳۹۴ (۴)

- آبان ۱۳۹۴ (۶)

- مهر ۱۳۹۴ (۴)

- شهریور ۱۳۹۴ (۲)

- مرداد ۱۳۹۴ (۱)

- تیر ۱۳۹۴ (۳)

- خرداد ۱۳۹۴ (۳)

- ارديبهشت ۱۳۹۴ (۲)

- فروردين ۱۳۹۴ (۴)

- اسفند ۱۳۹۳ (۵)

- بهمن ۱۳۹۳ (۴)

- دی ۱۳۹۳ (۲)

- آذر ۱۳۹۳ (۷)

- آبان ۱۳۹۳ (۲)

- مهر ۱۳۹۳ (۸)

- شهریور ۱۳۹۳ (۳)

- مرداد ۱۳۹۳ (۲)

- خرداد ۱۳۹۳ (۴)

- ارديبهشت ۱۳۹۳ (۵)

- فروردين ۱۳۹۳ (۲)

- اسفند ۱۳۹۲ (۴)

- بهمن ۱۳۹۲ (۹)

- دی ۱۳۹۲ (۹)

- آذر ۱۳۹۲ (۵)

- آبان ۱۳۹۲ (۵)

- مهر ۱۳۹۲ (۲)

- شهریور ۱۳۹۲ (۷)

- مرداد ۱۳۹۲ (۸)

- تیر ۱۳۹۲ (۴)

- خرداد ۱۳۹۲ (۶)

- ارديبهشت ۱۳۹۲ (۷)

- فروردين ۱۳۹۲ (۱)

- اسفند ۱۳۹۱ (۱)

- بهمن ۱۳۹۱ (۷)

- آذر ۱۳۹۱ (۲)

- آبان ۱۳۹۱ (۳)

- مهر ۱۳۹۱ (۴)

- شهریور ۱۳۹۱ (۱)

- مرداد ۱۳۹۱ (۱)

- تیر ۱۳۹۱ (۱)

- خرداد ۱۳۹۱ (۵)

- ارديبهشت ۱۳۹۱ (۲)

- اسفند ۱۳۹۰ (۳)

- دی ۱۳۹۰ (۲)

- آذر ۱۳۹۰ (۳)

- آبان ۱۳۹۰ (۳)

- مهر ۱۳۹۰ (۵)

- شهریور ۱۳۹۰ (۲)

- مرداد ۱۳۹۰ (۱)

- تیر ۱۳۹۰ (۷)

- ارديبهشت ۱۳۹۰ (۴)

- فروردين ۱۳۹۰ (۴)

- اسفند ۱۳۸۹ (۴)

- بهمن ۱۳۸۹ (۴)

- دی ۱۳۸۹ (۲)

- آذر ۱۳۸۹ (۲)

- آبان ۱۳۸۹ (۲)

- مهر ۱۳۸۹ (۱)

- شهریور ۱۳۸۹ (۲)

- مرداد ۱۳۸۹ (۱)

- تیر ۱۳۸۹ (۳)

- خرداد ۱۳۸۹ (۱)

- ارديبهشت ۱۳۸۹ (۲)

- فروردين ۱۳۸۹ (۲)

- اسفند ۱۳۸۸ (۳)

- بهمن ۱۳۸۸ (۳)

- آذر ۱۳۸۸ (۱)

- آبان ۱۳۸۸ (۳)

- مهر ۱۳۸۸ (۳)

- مرداد ۱۳۸۸ (۱)

- خرداد ۱۳۸۸ (۳)

- ارديبهشت ۱۳۸۸ (۴)

- فروردين ۱۳۸۸ (۲)

- اسفند ۱۳۸۷ (۱)

- بهمن ۱۳۸۷ (۵)

- دی ۱۳۸۷ (۲)

- آذر ۱۳۸۷ (۴)

- آبان ۱۳۸۷ (۳)

- مهر ۱۳۸۷ (۴)

- شهریور ۱۳۸۷ (۳)

- تیر ۱۳۸۷ (۴)

- خرداد ۱۳۸۷ (۴)

- ارديبهشت ۱۳۸۷ (۱)

- فروردين ۱۳۸۷ (۲)

- اسفند ۱۳۸۶ (۳)

- بهمن ۱۳۸۶ (۴)

- آذر ۱۳۸۶ (۲)

- آبان ۱۳۸۶ (۲)

- مهر ۱۳۸۶ (۵)

- شهریور ۱۳۸۶ (۲)

- تیر ۱۳۸۶ (۳)

- خرداد ۱۳۸۶ (۲)

- ارديبهشت ۱۳۸۶ (۱)

- فروردين ۱۳۸۶ (۱)

- اسفند ۱۳۸۵ (۱)

- بهمن ۱۳۸۵ (۳)

- دی ۱۳۸۵ (۳)

- آذر ۱۳۸۵ (۱)

- شهریور ۱۳۸۵ (۱)

- خرداد ۱۳۸۵ (۲)

- ارديبهشت ۱۳۸۵ (۱)

- اسفند ۱۳۸۴ (۱)

- بهمن ۱۳۸۴ (۱)

- دی ۱۳۸۴ (۲)

- مهر ۱۳۸۴ (۲)

- شهریور ۱۳۸۴ (۱)

- مرداد ۱۳۸۴ (۱)

- تیر ۱۳۸۴ (۱)

- ارديبهشت ۱۳۸۴ (۱)

- اسفند ۱۳۸۳ (۱)

- بهمن ۱۳۸۳ (۶)

- آذر ۱۳۸۳ (۲)

- آبان ۱۳۸۳ (۱)

- مهر ۱۳۸۳ (۱)

- مرداد ۱۳۸۳ (۲)

- خرداد ۱۳۸۳ (۲)

- فروردين ۱۳۸۳ (۱)

- اسفند ۱۳۸۲ (۱)

- بهمن ۱۳۸۲ (۱)

- آذر ۱۳۸۲ (۲)

- آبان ۱۳۸۲ (۱)

- مهر ۱۳۸۲ (۱)

- مرداد ۱۳۸۲ (۲)

- خرداد ۱۳۸۲ (۱)

- ارديبهشت ۱۳۸۲ (۱)

- اسفند ۱۳۸۱ (۱)

- بهمن ۱۳۸۱ (۱)

- آذر ۱۳۸۱ (۲)

- آبان ۱۳۸۱ (۱)

- تیر ۱۳۸۱ (۲)

- خرداد ۱۳۸۱ (۱)

- فروردين ۱۳۸۱ (۲)

- اسفند ۱۳۸۰ (۱)

- بهمن ۱۳۸۰ (۲)

- دی ۱۳۸۰ (۱)

- آذر ۱۳۸۰ (۱)

- آبان ۱۳۸۰ (۱)

- مهر ۱۳۸۰ (۳)

- شهریور ۱۳۸۰ (۱)

- مرداد ۱۳۸۰ (۱)

- تیر ۱۳۸۰ (۱)

- خرداد ۱۳۸۰ (۲)

- فروردين ۱۳۸۰ (۲)

- بهمن ۱۳۷۹ (۱)

- دی ۱۳۷۹ (۲)

- آذر ۱۳۷۹ (۱)

- آبان ۱۳۷۹ (۱)

- مهر ۱۳۷۹ (۱)

- شهریور ۱۳۷۹ (۱)

- مرداد ۱۳۷۹ (۱)

- تیر ۱۳۷۹ (۱)

- خرداد ۱۳۷۹ (۱)

- ارديبهشت ۱۳۷۹ (۲)

- اسفند ۱۳۷۸ (۳)

- بهمن ۱۳۷۸ (۱)

- دی ۱۳۷۸ (۴)

- آبان ۱۳۷۸ (۲)

- مهر ۱۳۷۸ (۱)

- ارديبهشت ۱۳۷۸ (۱)

- فروردين ۱۳۷۸ (۱)

- دی ۱۳۷۷ (۱)

- ارديبهشت ۱۳۷۷ (۱)

- آذر ۱۳۷۶ (۱)

- بهمن ۱۳۷۵ (۱)

- شهریور ۱۳۷۴ (۱)

- خرداد ۱۳۷۴ (۱)

- ارديبهشت ۱۳۷۴ (۱)

- بهمن ۱۳۷۳ (۱)

- اسفند ۱۳۷۲ (۱)

- خرداد ۱۳۷۱ (۱)

- آذر ۱۳۷۰ (۱)

- مرداد ۱۳۷۰ (۱)

- تیر ۱۳۷۰ (۱)

- مرداد ۱۳۶۹ (۲)

- ارديبهشت ۱۳۶۹ (۲)

آخرین مطالب

پیوندهای روزانه

رژیم اشغالگر قدس؛ کشف منابع گازی و آثار اقتصادی و ژئوپلتیکی آن

این مقاله را از لینک زیر باز کنید

حجم: 289 کیلوبایت

بنا به درخواست سایت مرکز بین المللی مطالعات صلح مصاحبه ای با ایشان انجام شد که به دلیل طولانی شدن، آن را به دو قسمت تقسیم کردند و نیمی را به صورت یادداشت در یک نوبت و نیم دیگر را به صورت مصاحبه در نوبت دوم انتشار دادند هر دو قسمت ذیلا عیننا از سایت مذکور نقل شده است.

وضعیت و اهمیت جایگاه گازی اسرائیل

نگارش IPSC-مرکز بین المللی مطالعات صلح در آبان ۲۸, ۱۳۹۵ – ۱۱:۳۷ ب.ظ

غلامحسین حسنتاش

کارشناس مسائل انرژی

مرکز بین المللی مطالعات صلح-IPSC

جایگاه رژیم اسرائیل در حوزه واردات و صادرات انرژی

در حال حاضر حدود 99 درصد انرژی مورد نیاز اسرائیل از سوختهای فسیلی تامین میشود. در سال 2015 ترکیب این سوختها 43 درصد نفت، 30 درصد گازطبیعی و 26 درصد ذغال سنگ بوده است. این کشور تا سال 2005 میلادی تمامی سوختهای مورد نیاز خود را وارد میکرد و در واقع از نظر انرژی حدود صد درصد به واردات وابسته بود اما از سال 2005 با کشف ذخائر گازی تولید داخلی این کشور افزایش یافت و در سال 2015 حدود یک سوم از انرژی مورد نیاز این کشور از داخل تامین و دو سوم وارد شده است . در طی ده سال اخیر اسرائیل گاز تولیدی داخلی را عمدتا جایگزین ذغالسنگ که الایندگی بالائی دارد کرده است و طی این دوره 15 درصد از مصرف ذغالسنگ این کشور کاهش یافته است.

رژیم اشغالگر قدس از سال 2008 از طریق خطلوله دریائی موسوم به آریش- اشکلون به طول حدود صد کیلومتر ، نیمی از گاز مورد نیاز خود را از کشور مصر وارد میکند میزان گاز وارداتی از این خطلوله 1.7 میلیارد مترمکعب در سال است و در زمان حسنی مبارک قرار بوده است که این حجم با توسعه خطلوله به 2.1 میلیارد مترمکعب در سال برسد. اما با وقوع تحولات موسوم به بهار عربی و برکناری مبارک ریسک واردات گاز از مصر برای اسرائیل افزایش یافته است.

اسرائیل سالانه حجم عظیمی ذغالسنگ را از مسافت بسیار دور از ایالات متحده امریکا وارد میکند، در سال 2007 بیشترین تولید برق در مجموع 21 نیروگاه اسرائیل، با استفاده از ذغالسنگ بوده است. اما در سالهای اخیر با افزایش تولید گاز در فلاتقاره این کشور، سهم گاز در تولید برق این کشور به حدود 37 درصد در سال 2012 افزایش یافته است. اسرائیل در سال 2012، حدود 15.4 میلیون تن ذغالسنگ وارد کرده است، با افزایش تولید گاز در سالهای 2008 تا 2010، واردات ذغالسنگ ابتدا رو به کاهش گذاشت اما با قطع مکرر گاز وارداتی از مصر در چند سال اخیر که بدنبال تحولات سیاسی مصر رخ داد، مجددا مجبور به افزایش واردات ذغال سنگ شد، پیشبینی میشود با افزایش تولید داخلی گاز خصوصا از میدان “تامار” مجددا میزان واردات ذغالسنگ این کشور کاهش یابد. افزایش تولید داخلی برای اسرائیل نجات بخش بود، چراکه همانطور که اشاره شد، تحولات مصر نشان داد که تامین انرژی از منطقه، برای اسرائیل خطرناک است، در سال 2011، خطلوله انتقال گاز مصر به اسرائیل چندین بار مورد حمله جناحهای مذهبی تند روی مصری قرار گرفت و جریان گاز قطع شد.

اسرائیل در سال 2012 حدود 298 هزار بشکه در روز نفت مصرف کرده است، البته ظرفیت پالایشی این کشور 220 هزار بشکه در روز است که این مقدار نفتخام برای خوراک پالایشگاهها وارد شده و بقیه بصورت واردات فراوردههای نفتی بوده است. تولید هیدروکربنهای مایع در اسرائیل کمتر از 6000 بشکه در روز و عمدتا از محل میعانات گازی بوده است. البته به دنبال افزایش تولید گاز میزان تولید میعانات گازی هم افزایش خواهد یافت که بخشی از نیاز اسرائیل به سوخت مایع را بر طرف خواهد نمود. همچنین یک میدان نفتی کشف شده در حاشیه بحرالمیت نیز در حال تکمیل مطالعات اکتشافی است.

انرژی اسرائیل و پشتیبانی اتحادیه اروپا و امریکا

به نتیجه رسیدن بعضی از فعالیتهای اکتشافی در فلاتقاره اسرائیل و قبرس در سالهای آخر قرن گذشته، نشان داد که حوضه رسوبی موسوم به “لِوانت” (Levant) واقع در مدیترانهشرقی که کشورهای قبرس، سوریه، لبنان، اسرائیل و منطقه تحت کنترل فلسطینیها، در اطراف آن قرارگرفتهاند، میتواند سرشار از هیدروکربن و خصوصا گاز باشد. با گسترش فعالیتهای اکتشافی، تا کنون بیش از 35 تریلیون فوتمکعب گازطبیعی در این حوضه رسوبی کشف شده است اما گزارش مرکز مطالعات زمینشناسی امریکا در سال 2010 نشان داد که پتانسیل ذخائر هیدروکربنی و خصوصا گازطبیعی در این حوضه رسوبی، بسیار فراتر از این است. گزارش مذکور ذخائر نفت این حوضه را 1.7 میلیارد بشکه و پتانسیل ذخانر اکتشاف نشده گازی را 3.1 تریلیون مترمکعب و پتانسیل میعانات گازی (NGL) این حوضه را 3.1 میلیارد بشکه اعلام نموده است.

حوضه رسوبی لوانت از انتهای حوزه رسوبی دلتای نیل در امتداد مرزهای مصر و اسرائیل در صحرای سینا شروع میشود و تا نزدیکی مرزهای آبی ترکیه امتداد مییابد. حوضه رسوبی دلتای نیل نیز دارای ذخائر گازطبیعی بوده است که توسط کشور مصر بهرهبرداری میشود.

انتشار گزارش مرکز مطالعات زمینشناسی امریکا در کنار نتایج اکتشافات جدید گازی در این منطقه، چشمانداز انرژی مدیترانه شرقی را کاملا متحول نموده و بر چشمانداز جهانی انرژی نیز تاثیرگذاشته است. توسعه این ذخائر میتواند رژیم اشغالگر را از نظر انرژی خودکفا کند و وضعیت اقتصادی آنها را متحول کند و منابعی که قبلا به این کشورها صادر میشد را به بازارهای دیگر منتقل نماید. بدنبال کشف این ذخائر این کشور صادرات گاز را نیز در برنامه خود قرارداده است. از یازده میدان گازی که تاکنون در حوضه رسوبی لوانت کشف شده است، نه میدان آن و بزرگترین آن به نام میدان لویاتان، در محدوده آبهای اسرائیل است.

با آغاز به تولید میدان تامار (Tamar) از نیمه سال 2013 میلادی، آرامش خاطر اسرائیلیها بیشتر شده است خصوصا که تولید میدان مورد بهرهبردرای قبلی(Mari-B) روبه کاهش گذاشته بود. اطلاعی در دست نیست که میدان تامار کی به اوج تولید خود برسد اما آنچه که مسلم است با فرارسیدن این اوج تولید و نیز با تولید گاز از میدان کوچکتر دالیت(Dalit)، رژیم اشغالگر قدس از واردات گازطبیعی بینیاز گردیده و بخش بیشتری از سوخت ذغالسنگ نیروگاهها را نیز با گازطبیعی جایگزین خواهد کرد. این دو عامل چندین میلیارد دلار در سال هزینه واردات انرژی اسرائیل را کاهش خواهد داد و همچنین موجب کاهش حجم قابلتوجهی از انتشارات آلایندههای کربن خواهد شد. طبق برنامه اسرائیل سهم گاز در تولید برق این کشور به 60 درصد خواهد رسید.

اسرائیل فعالیتهای وسیع اکتشافی بیشتری را نیز در حوزه رسوبی “لِوانت” در دست اقدام دارد که با توجه به بررسی موسسه امریکائی که قبلا به آن اشاره شد، احتمال کشف میادین بیشتر نیز کم نیست.

اطلاعی از نوع قرارداد گازی مصر و اسرائیل در دست نیست اما اگر این قرارداد طولانی مدت باشد و مصر تعهدات خود را انجام دهد، آنگاه قدرت صادراتی گاز اسرائیل افزایش خواهد یافت.

اسرائیلیها کشف میدان بزرگ “لویاتان” در سال 2010 را یک موهبت الهی تلقی کردند باتوجه به تامین کامل گاز مورد نیاز داخلی از میادین قبلالذکر، میدان لویاتان برای صادرات گاز در نظر گرفته شده است. ضمنا دولت اسرائیل برنامههائی را برای مایعسازی گازطبیعی (تولیدLNG)، برای مواجهه با اوج و فرود مصرف گاز، در برنامه دارد. اگر اسرائیل موفق به صادرات 7.6 میلیارد مترمکعب گاز به اروپا شود ممکن است این عدد در مقایسه با 130 میلیارد مترمکعب گازی که اروپا از روسیه گاز وارد وارد میکند عدد قابلتوجهی نباشد اما در مقایسه با اعداد واردات گاز اروپا از مدیترانهغربی، نسبتا قابل توجه است. ضمن اینکه هرگونه تنوع بخشی به بازار گاز اروپا فشار روسیه بر اروپا را کاهش داده و قدرت مانور اروپا در مقابل روسیه و امنیت انرژی اروپا را افزایش میدهد و اروپائیها همواره از تنوع بخشی استقبال داشتهاند. امتیاز دیگر گاز کشورهای جنوب مدیترانه برای اروپا ایناست که زمانهای اوج و فرود مصرف داخلیشان با اروپا متفاوت است و امکان قطع گاز صادراتیشان به اروپا در اوج مصرف اروپا که زمستان است، کمتر است.

بر اساس مطالعه انجام شده توسط موسسه مطالعات انرژی دانشگاه آکسفورد، تولید گاز اسرائیل در سال 2020 بین 15 تا 20 میلیارد مترمکعب در سال و مصرف آن 12.5 میلیارد مترمکعب و بنابراین صادرات آن بین 2.5 تا 7.5 میلیارد متر مکعب خواهد بود. اما اسرائیل در مسیر اکتشافات جدید و نیز در مسیر توسعه میادین گازی خود و از جمله میدان گازی لویاتان با مشکلاتی نیز روبروست و در عین حال آثار ژئوپلتیکی وضعیت جدید اسرائیل نیز قابل بررسی است.

هداف دیپلماسی انرژی اسرائیل و تاثیر آن بر ایران – گفتگو با غلامحسین حسنتاش

نگارش IPSC-مرکز بین المللی مطالعات صلح در آذر ۱۳, ۱۳۹۵ – ۴:۳۱ ق.ظ

مرکز بین المللی مطالعات صلح-IPSC

دیپلماسی انرژی، جدا از افزایش توانایی در عرصه منطقه ای و بین المللی زمینه لازم برای کاهش محدودیتهای بین المللی علیه هر کشوری را فراهم میسازد و به افزایش قدرت ملی کشور کمک شایانی میکند. در این حال با توجه به وجود ذخایر نفت و گاز در اسرائیل برای بررسی دیپلماسی انرژی این کشور و نقش نفت و گاز در آینده:

واژگان کلیدی: رژیم اسرائیل ، واردات و صادرات انرژی دیپلماسی انرژی ، اهداف دیپلماسی انرژی رژیم اسرائیل، نقش، اروپا، روسیه، ترکیه، اسرائیل

مرکز بین المللی مطالعات صلح: مهمترین اهداف دیپلماسی انرژی اسرائیل در شرایط کنونی چیست؟

رژیم اشغالگر قدس با وجود این که در میانه یک منطقه سرشار از نفت و گاز یعنی خاورمیانه و شمال افریقا قرار گرفته است اما بدلیل اشغالگر بودن و اسلام و عرب ستیز بودنش همواره از نظر دسترسی به منابع انرژی و خصوصا نفت و گاز در معرض تهدید و خطر قرار داشته است. دولتهای نفتی منطقه اگر هم در خفا با این رژیم دوستی و مراوده داشته باشند از ترس افکار عمومی مردمشان و مردم منطقه عربی و اسلامی نمیتوانند نفت و گاز اسرائیل را تامین کنند چون به راحتی قابل پنهان کردن نیست بنابراین اسرائیل مجبور بوده است که نفت و گاز و ذغال سنگ مورد نیاز خود را از روسیه، آسیای میانه و ایالاتمتحده امریکا و امریکای لاتین وارد کند. در این شرایط اسرائیل مانند هر کشور مصرفکننده و به دلایلی که ذکر شد حتی خیلی بیشتر از آنها، چند سیاست را دنبال میکند که عبارتند از : الف- متنوع سازی سبد انرژی مصرفی و کاهش وابستگی به سوختهای فسیلی ، تشویق و ترغیب تولید انرژی داخلی ، ارتقاء کارائی و بهرهوری انرژی و برپا کردن ذخائر استراتژیک نفتی برای شرایط خاص.

مرکز بین المللی مطالعات صلح: در دیپلماسی انرژی رژیم اسرائیل، همکاری با بازیگران هیدروکربنی در بخش انرژی یعنی نفت و گاز چه نقشی دارد ؟

اگر این رژیم اشغالگر نبود و وضعیت متفاوتی در منطقه داشت باتوجه به موقعیت جغرافیائی خود، بالقوه میتوانست که یک مرکز لجستیک برای انتقال نفت و گاز منطقه به مدیترانه و از آنجا به اروپا باشد اما روابط سیاسی این رژیم با کشورهای عربی مانع به فعلیت درآمدن این پتانسیل است و تا این مسائل حل نشود اسرائیل نقشی در این رابطه نخواهد داشت.

مرکز بین المللی مطالعات صلح: اسرائیل در مسیر اکتشافات جدید و نیز در مسیر توسعه میادین گازی خود و از جمله میدان گازی لویاتان با مشکلاتی نیز روبروست ؟

آبهای سرزمینی کشور کوچک اسرائیل با دو کشور لبنان و قبرس فاصله بسیار کمی دارد. اسرائیل و قبرس(یونانی) در دسامبر سال 2010 در مورد مرزهای آبی خود به توافق رسیده و قرارداد منعقد نمودهاند البته با توجه به قرارداشتن بخش شمالی قبرس در کنترل کشور ترکیه، دولت ترکیه در این مورد نارضایتی خود را اعلام نموده است. اما در مورد مرزهای آبی میان دو کشور لبنان و اسرائیل توافقنامهای وجود ندارد. رئیس جمهور لبنان در مقاطعی نگرانی خود را از فعالیتهای اکتشافی و توسعهای اسرائیل اعلام کرده و به این کشور هشدار داده است و مراتب اعتراض خود را به اطلاع سازمان ملل رسانده است و حسن نصرالله، رئیس حزبالله لبنان نیز تهدید کرده است که اجازه تصرف در منابع متعلق به لبنان را به اسرائیل نخواهد داد، به همین دلیل فعالیتهای اکتشافی و حفاری اسرائیل با حفاظت نیروی دریائی این کشور دنبال میشود و نیروی دریائی برای این منظور توسعه داده شده است. دولت اسرائیل در چارچوب قوانین بینالمللی حقوق دریاها، مربوط به تقسیم آبهای ساحلی و بینالمللی و در راستای توافقات بهعمل آمده با دولت قبرس، چارچوبی حقوقی را برای توافق با دولت لبنان تنظیم کرده و به سازمان ملل ارائه نموده است و در تلاش حل موضوع است. بنظر میرسد که وضعیت سوریه در سالهای اخیر و تاثیر پذیری لبنان و حزبالله از این وضعیت، فرصت مناسبی و مغتنمی را برای توسعه فعالیتهای هیدروکربنی اسرائیل در آبهای خود فراهم نموده است. بنیامین نتانیاهو، اولین نخست وزیر اسرائیل بود که در فوریه سال 2012 از نیکوزیا پایتخت قبرس بازدید نمود و تفاهنمامهای را برای فعالیتهای اکتشافی در آبهای مشترک مرزی دو کشور با مقامات قبرس به امضاء رساند. همچنین دو کشور تفاهم نمودهاند که بخشی از گاز صادراتی اسرائیل به جزیره قبرس منتقل شود و در آنجا با سرمایهگذاری مشترک دو کشور تبدیل به LNG برای صدور به نقاط مختلف شود. علاوه بر کاهش وابستگی به انرژی وارداتی، وابسته شدن اروپا به گاز اسرائیل و تاثیر آن بر امنیت ملی اسرائیل نیز از اهمیت برخوردار خواهد بود. کاهش هزینههای ارزی و افزایش درآمد صادراتی نیز طبعا بر امنیت اسرائیل بیتاثیر نخواهد بود و نیز فعالیتهای اکتشافی و توسعهای حضور و نفود اسرائیل در آبهای مدیترانه را افزایش خواهد داد.

در هر حال مساعی دیپلماسی انرژی اسرائیل در سالهای اخیر متوجه حل مسائل مربوط به توسعه میادین گازی دریائی و تبدیل شدن به یک صادرکننده گاز است.

مرکز بین المللی مطالعات صلح: با توجه به نقش ترکیه در طرح های نفتی و گازی رژیم اسرائیل آینده همکاری های دو کشور در حوزه دیپلماسی انرژی چگونه خواهد بود؟

توافقات اسرائیل و قبرس مورد اعتراض دولت ترکیه بوده است و شاید به همین دلیل و برای جلب رضایت ترکیه است که دولت اسرائیل خطلوله جدیدی را پیشنهاد داده است که منابع گازی صادراتی اسرائیل را به بندر سیحان ترکیه منتقل کند که از آنجا از طریق خطوطلوله ترکیه به اروپا (که در برنامهاست)، به اروپا صادر شود. همچنین اسرائیلیها حاضرشدهاند که اجرای این خطلوله را به شرکتهای ترک بسپارند. ترکیه علاقه دارد که به هاب گازی تبدیل شود و گاز اروپا از طریق این کشور منتقل شود اگر اسرائیل بتواند نظر ترکیه را تامین کند مشکل چندانی از ناحیه این کشور نخواهد داشت.

مرکز بین المللی مطالعات صلح: جایگاه ایران در دیپلماسی انرژی رژیم اسرائیل در منطقه چیست؟

رژیم گذشته ایران همکاریهای نسبتا وسیعی را با رژیم اشغالگر قدس در زمینه انرژی و خصوصا لجستیک نفت آغاز کرده بود. خطلوله موسوم به ایلات-اشکلون که نفت را از بندر ایلات اسرائیل در خلیج عقبه به بندر اشکلون در مدیترانه منتقل میکرد یک جایگزین برای کانال سوئز بود که با سرمایهگذاری ایران انجام شد و منافع زیادی را برای اسرائیل بوجود میآورد . اما این فعالیتها با وقوع انقلاب متوقف شد. اما خوب است بدانیم که یکی از اهداف دیپلماسی بینالمللی انرژی اسرائیل این است که ایالاتمتحدهامریکا و اروپا را تشویق به قطع وابستگی از نفت و گاز خاورمیانه و خلیجفارس و خصوصا ایران نماید، چون فکر میکند که در اینصورت اهمیت حفظ امنیت کشورهای منطقه خاورمیانه و خلیجفارس برای غرب کمتر خواهد شد.

مرکز بین المللی مطالعات صلح: دیپلماسی انرژی رژیم اسرائیل چه پیامدهایی بر روی منافع ملی و اقتصادی ایران خواهد داشت ؟

در صورتی که رژیم اشغالکر بتواند به صادر کننده گاز به اروپا تبدیل شود از نظر اقتصادی فرصت برای ورود ایران به بازار گاز اروپا محدودتر خواهد شد و از نظر سیاسی امنیت اسرائیل اهمیت بیشتری برای اروپا پیدا خواهد کرد.

جایگاه ایران در دیپلماسی انرژی ترکمنستان گفتگو با سید غلامحسین حسنتاش

نگارش IPSC-مرکز بین المللی مطالعات صلح در خرداد ۶, ۱۳۹۵ – ۱۲:۰۰ ق.ظ

مرکز بین المللی مطالعات صلح- IPSC

بهره گیری از دیپلماسی انرژی، جدا از افزایش توانایی در عرصه منطقهای و بین المللیزمینه لازم برای کاهش محدودیتهای بینالمللی علیه هر کشوری را فراهم میسازد و به افزایش قدرت ملی کشور کمک شایانی میکند. در این حال با توجه به وجود ذخایر گاز در ترکمنستان و افزایش برداشت ها و همچنین رویکرد دیپلماسی انرژی این کشور برای بررسی نقش گاز در آینده سیاسی دیپلماسی انرژی آن در جهان و تاثیرات گوناگون امنیتی اقتصادی وسیاسی آن بر سیاست خارجی ترکمنستان و منافع ملی ایران به سراغ گفتگویی با سید غلامحسین حسنتاش رفته ایم:

واژگان کلیدی: استراتژی گازی، دیپلماسی انرژی، نقش، ترکمنستان، منافع ملی ایران ، اوپک، میدان های مشترک

مرکز بین المللی مطالعات صلح–مهمترین اهداف دیپلماسی انرژی ترکمنستان در سالهای اخیر را چگونه مورد بررسی قرار می دهید؟

قبل از هر چیز از لطف شما تشکر میکنم . اما شاید تعریف من از دیپلماسی انرژی با تعریف شما تفاوت داشته باشد . من فکر میکنم دیپلماسی ابزاری برای تحقق استراتژیها و اهداف است یعنی یک کشور باید ابتدا استراتژی ها کلان انرژیاش روشن باشد و بعد مساعی دیپلماتیک را در جهت تحقق آن بکارگیرد. بنابراین هدف دیپلماسی انرژی یک کشور علیالقاعده تحقق اهداف و استراتژیهای انرژی آن کشور از طریق تعامل و مذاکره و تاثیرگذاری بر دیگر کشورها یا محافل بینالمللی ذیربط یا شرکتهای سرمایهگذار خارجی و امثال آن است. ترکمنستان کشوری دارای ذخائر عظیمگازی است ولی البته فاقد ذخائر نفتی و ذخائر ذغالسنگ قابل توجه است. ذخائر گازی ترکمنستان در سال 2014 حدود 9.5 درصد کل ذخائر گازی متعارف جهان بوده و این کشور از این نظر در رتبه چهارم بعد از ایران و روسیه و قطر قرار دارد. ترکمنستان در سالهای اخیر سعی کرده است که تا حد ممکن ذخائر گازی خود را توسعه دهد و هم نیاز انرژی خود را و هم نیازهای ارزی خود را از این طریق تامین نماید. حدود 80 درصد از نیاز انرژی داخلی ترکمنستان از گازطبیعی تامین میشود و از این جهت در کنار قطر وضعیت منحصر بفردی برخوردارند.

مرکز بین المللی مطالعات صلح: در عرصه گازی دیپلماسی انرژی ترکمنستان چه رویکردهایی در نگاه به صادرات دارد؟

ترکمنستان بعد از جدائی از شوروی درآمد ارزی خود را بر صادرات گاز استوار کرده است و سهم درآمد صادرات گاز در کل درآمد ارزی این کشور بیش از 80 درصد برآورد میشود. ترکمنستان یک کشور بهاصطلاح بسته در خاک است یعنی به آبهای بینالمللی دسترسی ندارد و به همین دلیل علیرغم ذخائر قابل توجه گازی هنوز نتوانسته است نقش چندان مهمی را در بازارهای انرژی جهان بازی کند. این کشور در تلاش بوده است مسیرهای صادراتی خود را متنوع کند تا صادرات گازش از انحصار روسها خارج شود. ترکمنستان در سال 2014 حدود 41.6 میلیارد مترمکعب گاز را از طریق خط لوله صادر کرده است که مقادیر عمده آن 9 میلیارد متر مکعب به روسیه 6.5 میلیارد به ایران و 25.5 مترمکعب به چین بوده است. صادرات به چین قرار است تا حدود 40یا 50 میلیرد مترمکعب در سال افزایش یابد. اما در مورد اینکه ترکمنستان بتواند به سطحی از تولید برسد که همه تعهداتش را انجام دهد، تردیدهائی وجود دارد.

مرکز بین المللی مطالعات صلح: جایگاه ایران در دیپلماسی انرژی ترکمنستان و موقعیت استراتژیک ایران در منطقه چیست؟

ترکمنستان در بعضی بازارهای نیازمند گاز، رقیب ایران محسوب میشود. دو مسیر برای صادرات ترکمنستان مطرح بوده است که به نوعی در رقابت با ایران است یکی خطلوله موسوم به تاپی (TAPI) که گاز ترکمنستان را از طریق افغانستان به پاکستان و هندخواهد برد و دیگری خطلوله موسوم به ترانسکاسپین که در صورت تحقق، گاز را از بستر دریای خزر به جمهوری آذربایجان و از آنجا به ترکیه و نهایتا اروپا منتقل خواهد کرد. اما هر دوی این مسیرها با مشکلاتی مواجه هستند. تاپی عمدتا با مشکل ناامنی افغانستانروبروست و ترانسکاسپین با مشکل نا مشخص بودن رژیم حقوقی دریای خزر و مخالفت روسها روبروست. روسها اصرار دارند که بازار گاز اروپا را در انحصار خود نگه دارند و این انحصار را اهرم سیاست خارجی خود میدانند و با هر رقیبی مخالفت و در مسیر متنوع شدن مبادی تامین گاز اروپا کارشکنی میکنند. اما ایران و ترکمنستان در کنار رقابت در بعضی بازرها پتانسیل همکاری هم دارند. ترکمنستان بدلیل عدم دسترسی به آبهای آزاد اگر بخواهد وارد صادرات گاز بصورت LNG ، که آلترناتیو خطلوله است و بازارش در حال گسترش است، بشود. راهی جز ایران و روسیه نخواهد داشت و از آنجا که بدلایل تاریخی و مشخص تمایلی به مسیر روسیه ندارد. لذا ایران این پتانسیل را دارد گاز ترکمنستان را به سواحل دریای عمان منتقل کند که در آنجا مایع سازی شود. البته خیلی بهتر از آن سواپ است یعنی با توجه به شبکه وسیع ایران، اصولا نیازی به انتقال مستقیم گاز نیست و ایران میتواند گاز ترکمنستان را بگیرد و معدل آن را در هرجای دیگری تحویل دهد که حالا یا مایعسازی شود و یا از طریق خطلوله به کشورهای دیگر تحویل شود.

مرکز بین المللی مطالعات صلح: دیپلماسی انرژی ترکمنستان چه پیامدهایی بر روی منافع ملی و اقتصادی ایران داشته است ؟

ایران و ترکمنستان علیرغم اینکه در بعضی بازارها رقیب محسوب میشوند، رقابتشان منفی نبوده است و روابط خوبی با یکدیگر دارند و پتانسیل روابط بهتر را هم دارند. در شرایط تحریمهای ظالمانه تحمیل شده بر کشور و خصوصا فضای بسیار منفی بینالمللی که به دلیل تحریمها و عملکرد منفی دولت گذشته در سیاست خارجی کشور بوجود آمده بود، توسعه همکاری با این ترکمنستان ممکن به نظر نمیرسید. اینک به همت دولت و دستگاه سیاستخارجی، آن شرایط تغییر کرده است و توطئه ایرانهراسی خنثی شده و آن تصویر منفی از ایران تا حدودی درحال از بین رفتن است لذا بنظر من باید برخورد فعالتری را در این زمینه آغاز کرد. در شرایط تاریک مورد اشاره در سیاست خارجی ایران، ممکن بود بسیاری از اقدامات ترکمنستان در رقابت منفی با ایران بهنظر برسد و تصور شود که قدرتهای جهانی هم در همین جهت از این اقدامات حمایت میکنند. اما در فضای جدید، همکاری دو کشور میتواند در مقابل سایر رقبا، سینرژی مثبت ایجاد کند و حتی ممکن است مورد حمایت کشورهای با نفوذ غربی نیز قرار گیرد.

ایران در ردیف اول و ترکمنستان در ردیف چهارم از نظر ذخائر گازی جهان قرار دارد و این دو کشور در مجموع 27.5 درصد از ذخائر گازی جهان را در خود جای دادهاند. نزدیک بیست سال از انعقاد قرارداد گازی بین دو کشور میگذرد و 18 سال است ایران از ترکمنستان گاز وارد میکند. ایران با کشور پاکستان قرارداد صادرات گاز منعقد کرده است و با کشور هندوستان نیز سالهاست که در حال مذاکره برای صادرات گاز است و با افغانستان نیز در همه زمینهها و از جمله تامین انرژی مورد نیاز این کشور، روابط خوبی دارد. بنابراین ایران نیز میتواند متقاضی پیوستن به تاپی شود و مذاکراتی را با هر چهار کشور و خصوصا با ترکمنستان در این زمنیه آغاز نماید. متصل شدن خطوطلوله گاز پنج کشور میتواند قدرت مانور عملیات نقل و انتقال گاز را بالا ببرد و سطح امنیت تامین گاز سه کشور واردکننده را ارتقاء دهد و در عین حال سطح همکاریهای چندجانبه و روابط سیاسی پنج کشور ذینفع را تقویت کند. این همکاری میتواند در بلند مدت زمینهساز یک لوپ یا اتصال گازی در سطح قاره آسیا باشد که بعضی کشورهای دیگر و خصوصا چین را نیز پوشش دهد. ضریب امنیت انرژی چین هم از این طریق بالا خواهد رفت و احتمالا حمایت خواهند کرد.

در مورد اروپا نیز اتحادیه اروپا از دیرباز در تلاش متنوعسازی مبادی تامین گاز خود است و ذخائر گاز ایران و ترکمنستان به همین منظور همیشه مورد توجه این اتحادیه بوده است.مسیر ایران یکی از بهترین مسیرهای انتقال و حتی سوآپ گاز ترکمنستان به اروپاست.همانطور که اشاره شد صادرات گاز هر دو کشور به اروپا با موانع و احیانا کارشکنیهای دیگری هم روبروست که میتواند با مشارکت و حتی ورود مشترک دو کشور به مذاکره با اروپا تسهیل شود. زمینههای همکاری به حدی است که میتوان یک اتحاد راهبردی در زمینه همکاریهای گازی را بین دو کشور پیشنهاد نمود که حتی صرف پیگیری آن فرصتهائی را هم برای دستگاه دیپلماسی و هم بخش انرژی کشور فراهم میکند.

مرکز بین المللی مطالعات صلح: دیپلماسی انرژی ترکمنستان در رابطه با کشورهای صادرکننده گاز را چگونه مورد ارزیابی قرار می دهید؟

ترکمنستان در این رابطه چندان فعال نیست، این کشور به عضویت مجمعکشورهای صادرکننده گاز(GECF) در نیامده است و حتی عضو اتحایه بینالمللی گاز (IGU) که بیشتر جنبه فنی و تکنیکی دارد هم نیست. بنظر من ترکمنستان با توجه به موقعیت جغرافیائی و پیشینه تاریخی و روابطی که باروسیه دارد، سعی میکند آهسته حرکت کند و حساسیت روسیه را تحریک نکند. البته بدلیل اینکه بازارهای گاز، منطقهای هستند و بازار گاز مانند بازار نفت هنوز یکپارچه و جهانی نشده است، عضویت در مجمع مذکور چندان خاصیتی هم ندارد، بنابراین شاید به هزینهاش برای ترکمنستان نیارزد.

مرکز بین المللی مطالعات صلح: دیپلماسی انرژی ترکمنستان چه پیامدهایی بر آینده بازارهای انرژی در جهان و قیمت آنها خواهد داشت ؟

ترکمنستان بدلیل اینکه منابع عمده انرژیاش به گازطبیعی محدود میشود و نیز کشور بسته است، بیشتر نقش منطقهای دارد و در باره نقشش در بازار جهانی انرژی نباید دچار اغراق شد. ترکمنستان عمدتا وارد یک رابطه استراتژیک اقتصادی و تجاری مبتنی بر گاز با چین شده است که نوعی امنیت را هم در سطح منطقه برای این کشور ایجاد میکند. در مورد قیمت هم در هرحال هرچقدر منابع بیشتری عرضه شود بازار رقابتیتر و قیمتها متعادلتر (البته به نفع واردکنندگان) خواهد بود.

مطالب مرتبط:

- اهداف دیپلماسی انرژی عربستان – گفتگو با سید غلامحسین حسنتاش مرکز بین المللی مطالعات صلح-IPSC بهره گیری از دیپلماسی انرژی، جدا از افزایش توانایی در عرصه منطقه ای و بین المللی زمینه لازم برای کاهش محدودیتهای بین المللی علیه هر کشوری را فراهم میسازد و به ......

- رفع تحریم ها و موانع روابط گازی ایران و اتحادیه اروپا – گفتگو با غلامحسین حسنتاش مرکز بین المللی مطالعات صلح – IPSC در ماه های اخیر جدا از افزایش روابط ایران با اعضای اروپایی موضوع همکاری های گازی پس از رفع تحریم های ایران مد نظر بوده است. در همین راستا ......

- جایگاه و منافع ایران در آینده دیپلماسی انرژی امریکا -گفتگو با سید غلامحسین حسنتاش مرکز بین المللی مطالعات صلح-IPSC بهره گیری از دیپلماسی انرژی، جدا از افزایش توانایی در عرصه منطقه ای و بین المللی زمینه لازم برای کاهش محدودیتهای بین المللی علیه هر کشوری را فراهم میسازد و به ......

- اهداف دیپلماسی انرژی امریکا و آینده بازارهای انرژی جهان -گفتگو با سید غلامحسین حسنتاش مرکز بین المللی مطالعات صلح- IPSC بهره گیری از دیپلماسی انرژی، جدا از افزایش توانایی در عرصه منطقه ای و بین المللی زمینه لازم برای کاهش محدودیتهای بین المللی علیه هر کشوری را فراهم میسازد و ......

- بازیگران اوپک ، حال و آینده – گفتگو با سید غلامحسین حسن تاش – کارشناس انرژی و رئیس پیشین موسسه مطالعات بین المللی انرژی فرزاد رمضانی بونش مرکز بین المللی مطالعات صلح – IPSC مقدمه: یکصدو پنجاه ونهمین اجلاس اوپک در هجدهم خردادماه سال جاری در شهر وین کشور اتریش در اوضاع و احوالی ویژه برگزار شد و به ......

اتحادیه و کنفرانس جهانی گاز و تحولات LNG

بیستوششمین کنفرانس جهانی گاز (WGC) در روزهای اول تا پنجم ماه ژوئن 2015 (11 تا 15 خرداد 1394) در شهر پاریس در کشور فرانسه برگزار شد. این کنفرانس که هر سه سال یکبار توسط اتحادیه جهانی گاز (IGU) برگزار میشود، بزرگترین همایش گازی جهان است که طی آن دستاندرکاران صنعت گاز جهان گرد هم میآیند. تعداد زیادی از شرکتها دولتی و خصوصی و انجمنهای فعال در صنعت گاز، از 91 کشور جهان عضو اتحادیه جهانی گاز هستند و از ایران نیز شرکت ملی گاز در این اتحادیه عضویت دارد. در این کنفرانس ریاست کنفرانس بعدی به عهده انجمن گاز امریکا که از اعضاء اتحادیه است، گذاشته شد و مقرر شدکه کنفرانس بعدی یعنی بیست وهفتمین کنفرانس جهانی گاز، در شهر واشنگتن برگزار گردد. خوشوقتانه شرکت ملی گاز ایران نیز در کنفرانس پاریس حضور بسیار فعالی داشت و مدیرعامل و مدیران سطح بالای این شرکت فعالانه در کنفرانس شرکت کردند و موفق شدند که سمتهائی را در کمیتههای مختلف اتحادیه بدست آورند. غرفه ایران در نمایشگاه جانبی کنفرانس پاریس یکی از پر رفت و آمد ترین غرفهها بود. دستاندکاران صنعت گاز جهان علاقمند هستند که بدانند برنامهها و سیاستهای گازی ایران در صورت موفقیت مذاکرات با 5+1 و رفع تحریمها چیست و چه فرصتهائی برای سرمایهگزاری فراهم میشود.

اتحادیه جهانی گاز و کنفرانس سهسالانه آن، مرکز مهمی برای تبادل اطلاعات است. از جمله گزارشات مهمی که در جریان کنفرانس پاریس توسط اتحادیه منتشر شد. جدیدترین نسخه گزارش بازار جهانی گازطبیعی مایع شده یا LNG بود که وضعیت و تحولات این صنعت را تا پایان سال 2014 میلادی گزارش کرده است. در سطور زیر مهمترین نکات این گزراش ارائه میگردد.

گازطبیعی در حال حاضر حدود یکچهارم از نیاز انرژی جهان را تامین میکند و 10درصد از گازطبیعی بصورت LNG و بقیه از طریق خطلوله به بازارهای جهان عرضه میشود. اما نکته مهم این است که سرعت توسعه تجارت گاز از طریق مایعسازی(LNG) ، از سرعت تجارت گاز از طریق خطلوله بسیار بیشتر است. سهم تجارت LNG در کل تجارت گاز در سال 1990 حدود 4 درصد بوده است و در 2014 به 10 درصد رسیده است. همانطور که در نمودار زیر ملاحظه میشود متوسط رشد تجارت گاز در دوره 2000 تا 2013 از طریق خطلوله 4 درصد واز طریق LNG ، 7.5 درصد در سال بوده است.

پیشبینی میشود که سهم LNG در تجارت جهانی گاز در افق 2020 بازهم بیشتر شود و باید توجه داشت که افزایش این سهم، سیالیت بازار گاز را بیشتر میکند و بازار را از حالت منطقهای فعلی به جهانی و یکپارچه شدن نزدیکتر میکند.

در سال 2014 گرچه کل ظرفیت مایعسازی گاز در جهان حدود 301 میلیون تن بود اما کل تجارت جهانی LNG رقم 240.1 میلیون تن و 4.3 میلیون تن بیشتر از سال 2013 بود اما هنوز به رکورد سال 2011 در سطح 240.5 میلیون تن نرسید.

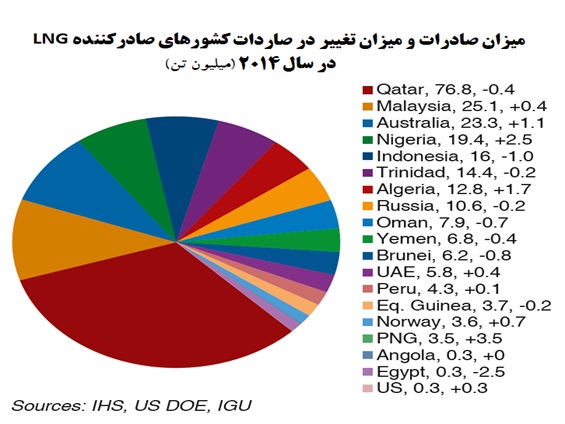

در بخش عرضه، یکی از اتفاقات مهم سال 2014 وارد شدن کشور پاپواگینهنو (PNG) به فهرست صادرکنندگان LNG با 3.5 میلیون تن صادرات بود که بعد از آنگولا که در سال 2013 وارد شده بود، بازهم سهم افریقا را بالاتر برد و تعداد کشورهای صادرکننده را به 19 کشور رساند. همانطور که در نمودرا ملاحظه میشود، کشورهای مالزی، استرالیا، نیجریه،امارات،پرو ، نروژ و ایالاتمتحده نسبت به سال قبل افزایش صادرات و در مقابل قطر، اندونزی، ترینیداد، روسیه، یمن، عمان، برونئی، گینه، و مصر کاهش صادرات داشتند. در سال 2014 قطر با حدود 32 درصد از سهم بازار کماکان بعنوان بزرگترین تولیدکننده LNG باقیماند.

در مقابل 19 کشور صادرکننده، 18 کشور واردکننده LNG قراردارند که ژاپن با حدود 89 میلیون تن، 39 درصد از سهم واردات را از آن خود کرده و کماکان بعنوان بزرگترین واردکننده باقی مانده است. بعد از ژاپن و با فاصله زیاد، کرهجنوبی (38میلیون تن)، چین (20میلیون تن)، هند(14.6 میلیون تن) و تایوان (13.6 میلیون تن)، قرار داشتهاند. در اروپا، انگلستان بعنوان بزرگترین واردکننده با 8.5 میلیون تن در صدر بوده است. میتوان نتیجه گرفت که قاره آسیا بیشترین تجارت LNG را به خود اختصاص داده است.

در سال 2014 قیمت LNG تحت تاثیر قیمتهای جهانی نفت کاهش داشت . بالاترین قیمت LNG در ژاپن با متوسط 15.6 دلار به ازاء هر میلیون BTU بود در حالی که بازار اروپا با 8 دلار و بازار امریکا (هنریهاب) با 3.4 دلار به ازاء هر میلیون BTU بسته شدند.

در سال 2014 حدود 69 درصد از تجارت LNG تحت قراردادهای بلندمدت معامله شد و 27 درصد معاملات بصورت تک محموله بود که سهچهارم آن در منطقه آسیا/پاسفیک انجام شد، همچنین معاملات تحت قراردادهای میان مدت نیز بطور نسبی توسعه یافت و 4درصد از سهم تجارت را بخود اختصاص داد.

20 میلیون تن از ظرفیت مایعسازی یا تولید LNG، مربوط به واحدهای مقیاس کوچک است که البته با سرعت زیادی در حال توسعه هستند. فناوریهای نوین نیز به توسعه واحدهای مقیاس کوچک LNG کمک کردهاند.

با توجه به طرحها و پروژههای موجود، بیشترین رشد ظرفیت تولید LNG در افق 2020 متعلق به کشور استرالیا و بعد از آن ایالاتمتحده است. در صورت تحقق برنامهها، در سال 2020 ظرفیت تولید استرالیا از قطر سبقت خواهد گرفت و به تولیدکننده اول LNG تبدیل خواهد شد و ظرفیت تولید ایالاتمتحده نیز حدودا ده برابر شده و به حدود 45 میلیون تن در سال خواهد رسید و سومین تولیدکننده LNG خواهد شد. البته افت قیمت جهانی نفتخام و به تبع آن گازطبیعی، تحقق این برنامهها را قدری با تردید مواجه کرده است.

رژیم اشغالگر قدس از وابستگی مطلق به واردات انرژی تا صادرات گاز

مقدمه

رژیم اشغالگر قدس از بدو تاسیس تا همین سالهای اخیر فقیرترین کشور خاورمیانه از نظر منابع سوختهای فسیلی و دارای وابستگی کامل به واردات نفت و گاز و ذغال سنگ، شناخته میشد. ضربالمثل طنزی در میان اسرائیلیها رایج است که: حضرت موسی (ع) چهل سال قوم یهود را چرخاند تا به بخشی از خاورمیانه برساند که فاقد نفتوگاز باشد!

شگفت است که مسئله تامین انرژی، در منطقهای سرشار از منابع انرژی همواره یکی از تهدیدهای جدی رژیم صهیونیستی بوده است. اما اینک این تصویر بکلی تغییر کرده است.

بازارجدید گاز در مدیترانه شرقی

به نتیجه رسیدن بعضی از فعالیتهای اکتشافی در فلاتقاره اسرائیل و قبرس در سالهای آخر قرن گذشته، نشان داد که حوضه رسوبی موسوم به "لِوانت" (Levant) واقع در مدیترانهشرقی که کشورهای قبرس، سوریه، لبنان، اسرائیل و منطقه تحت کنترل فلسطینیها، در اطراف آن قرارگرفتهاند، میتواند سرشار از هیدروکربن و خصوصا گاز باشد. با گسترش فعالیتهای اکتشافی، تا کنون بیش از 35 تریلیون فوتمکعب گازطبیعی در این حوضه رسوبی کشف شده است اما گزارش مرکز مطالعات زمینشناسی امریکا (USGS)در سال 2010 نشان داد که پتانسیل ذخائر هیدروکربنی و خصوصا گازطبیعی در این حوضه رسوبی، بسیار فراتر از این است. گزارش مذکور برآورد میانه از ذخائر نفت این حوضه را 1.7 میلیارد بشکه، برآورد میانه از پتانسیل ذخانر اکتشاف نشده گازی را 112 تریلیون فوت مکعب (3.1 تریلیون مترمکعب) و پتانسیل میعانات گازی (NGL) این حوضه را 3.1 میلیارد بشکه اعلام نموده است.

همانطور که در نقشه زیر مشخص است، حوضه رسوبی لوانت از انتهای حوزه رسوبی دلتای نیل در امتداد مرزهای مصر و اسرائیل در صحرای سینا شروع میشود و تا نزدیکی مرزهای آبی ترکیه امتداد مییابد. حوضه رسوبی دلتای نیل نیز دارای ذخائر گازطبیعی بوده است که توسط کشور مصر بهرهبرداری میشود.

انتشار گزارش USGS در کنار نتایج اکتشافات جدید گازی در این منطقه، چشمانداز انرژی مدیترانه شرقی را کاملا متحول نموده و بر چشمانداز جهانی انرژی نیز تاثیرگذاشته است، خصوصا که همه کشورهای منطقه غیر از سوریه وابسته به واردات انرژی بودهاند. توسعه این ذخائر میتواند این کشورها را از نظر انرژی خودکفا کند، وضعیت اقتصادی آنها را متحول کند و منابعی که قبلا به این کشورها صادر میشد را به بازارهای دیگر منتقل نماید.

اما در این میان ابعاد مسئله درمورد رژیم اشغالگر قدس گستردهتر است و این کشور صادرات گاز را نیز در برنامه خود قرارداده است. همانطور که در جدول فوق ملاحظه میشود از یازده میدان گازی فهرست شده در جدول که تاکنون در حوضه رسوبی لوانت کشف شده است، نه میدان آن و بزرگترین آن (میدان لویاتان)، در محدوده آبهای اسرائیل است ولذا در سطور آتی بر روی آن تمرکز شده است.

وضعیت انرژی در اسرائیل

رژیم اشغالگر قدس تا چند سال پیش وارد کننده مطلق نفت و گاز و ذغال سنگ بوده است. این وضعیت همواره یک تهدید برای این کشور به حساب آمده است. علیرغم قرار داشتن اسرائیل در یک منطقه نفتی که در شرایط عادی میتوانست با هزینه اندک انتقال نفت و گاز به این کشور همراه باشد، اما بدلیل روابط خصمانه فیمابین این کشور و کشورهای نفتخیز منطقه، اسرائیل همیشه نگران تامین انرژی بوده است و بخش عمدهای از منابع مور نیاز خود را از خارج از منطقه تامین کرده است. همکنون نیز تولید نفتخام و ذغالسنگ در این کشور در حد صفر است اما تولید گاز در سالهای اخیر افزایش یافته است.

اسرائیل سالانه حجم عظیمی ذغالسنگ را از مسافت بسیار دور از ایالات متحده امریکا وارد میکند، نمودار زیر نشان میدهد که در سال 2007 بیشترین تولید برق در مجموع 21 نیروگاه اسرائیل، با استفاده از ذغالسنگ بوده است. اما در سالهای اخیر با افزایش تولید گاز در فلاتقاره این کشور، سهم گاز در تولید برق این کشور به حدود 37 درصد در سال 2012 افزایش یافته است.

اسرائیل در سال 2012، حدود 15.4 میلیون تن ذغالسنگ وارد کرده است، البته با افزایش تولید گاز در سالهای 2008 تا 2010، واردات ذغالسنگ ابتدا رو به کاهش گذاشت اما با قطع مکرر گاز وارداتی از مصر در دو سال اخیر که بدنبال تحولات سیاسی مصر رخ داد، مجددا مجبور به افزایش واردات ذغال سنگ شد، پیشبینی میشود با افزایش تولید داخلی گاز در سال 2013 خصوصا از میدان "تامار" مجددا میزان واردات ذغالسنگ این کشور کاهش یابد.

اسرائیل در سال 2012 حدود 298 هزار بشکه در روز نفتخام مصرف کرده است، البته ظرفیت پالایشی این کشور 220 هزار بشکه در روز است که این مقدار نفتخام برای خوراک پالایشگاهها وارد شده و بقیه بصورت واردات فراوردههای نفتی بوده است. تولید هیدروکربنهای مایع در اسرائیل کمتر از 6000 بشکه در روز و عمدتا از محل میعانات گازی بوده است. البته به دنبال افزایش تولید گاز میزان تولید میعانات گازی هم افزایش خواهد یافت که بخشی از نیاز اسرائیل به سوخت مایع را بر طرف خواهد نمود.

همانطور که در نمودار فوق ملاحظه شد سهم سایر سوختها که عمدتا در تولید برق اولیه (برق بادی، برق-آبی، برق خورشیدی و سوختهایزیستی) انعکاس مییابد، بسیار ناچیز است.

بدنبال به نتیجه رسیدن فعالیتهای اکتشافی و با بهرهبرداری از یکی دو میدان کوچک گازی، تولید گازطبیعی در اسرائیل از سال 2004 میلادی آغاز شده و روند فزاینده داشته است و متناسبا واردات گاز این کشور کاهش یافته است. مصرف گاز اسرائیل در سال 2011 حدود 3.28 میلیارد متر مکعب بوده است که 2.57 میلیون مترمکعب آن در داخل تولید شده و 0.71 میلیارد مترمکعب آن تماما از کشور مصر وارد شده است. اسرائیل از سال 2008 واردات گاز از مصر را آغاز نمود و این واردات در اوج خود در سال 2010 به بیش از 2 میلیارد مترمکعب رسید. افزایش تولید داخلی برای اسرائیل نجات بخش بود، چراکه همانطور که اشاره شد، تحولات مصر نشان داد که تامین انرژی از منطقه، برای اسرائیل خطرناک است، در سال 2011، خطلوله انتقال گاز مصر به اسرائیل چندین بار مورد حمله جناحهای مذهبی تند روی مصری قرار گرفت و جریان گاز قطع شد.

با آغاز به تولید میدان تامار (Tamar) از نیمه سال جاری میلادی (2013)، آرامش خاطر اسرائیلیها بیشتر شده است خصوصا که تولید میدان مورد بهرهبردرای قبلی(Mari-B) روبه کاهش گذاشته بود. اطلاعی در دست نیست که میدان تامار کی به اوج تولید خود برسد اما آنچه که مسلم است با فرارسیدن این اوج تولید و نیز با تولید گاز از میدان کوچکتر دالیت(Dalit)، رژیم اشغالگر قدس از واردات گازطبیعی بینیاز گردیده و بخش قابلتوجهی از سوخت ذغالسنگ نیروگاهها را نیز با گازطبیعی جایگزین خواهد کرد. این دو عامل چندین میلیارد دلار در سال هزینه واردات انرژی اسرائیل را کاهش خواهد داد و همچنین موجب کاهش حجم قابلتوجهی از انتشارات آلایندههای کربن خواهد شد. طبق برنامه اسرائیل سهم گاز در تولید برق این کشور به 60 درصد خواهد رسید.

اسرائیل فعالیتهای وسیع اکتشافی بیشتری را نیز در حوزه رسوبی "لِوانت" در دست اقدام دارد که با توجه به بررسی USGS که قبلا به آن اشاره شد، احتمال کشف میادین بیشتر نیز کم نیست.

اطلاعی از نوع قرارداد گازی مصر و اسرائیل در دست نیست اما اگر این قرارداد طولانی مدت باشد و مصر تعهدات خود را انجام دهد، آنگاه قدرت صادراتی گاز اسرائیل افزایش خواهد یافت.

صادرات گاز

اسرائیلیها کشف میدان بزرگ "لویاتان" در سال 2010 را یک موهبت الهی تلقی کردند باتوجه به تامین کامل گاز مورد نیاز داخلی از میادین قبلالذکر، میدان لویاتان که طبق برنامههای موجود تا سال 2016 به بهرهبرداری خواهد رسید، برای صادرات گاز در نظر گرفته شده است. ضمنا دولت اسرائیل برنامههائی را برای مایعسازی گازطبیعی (تولیدLNG)، برای مواجهه با اوج و فرود مصرف گاز، در برنامه دارد. اگر اسرائیل موفق به صادرات 7.6 میلیارد مترمکعب گاز به اروپا شود ممکن است این عدد در مقایسه با 130 میلیارد مترمکعب گازی که اروپا در سال 2012 از روسیه وارد کرده است عدد قابلتوجهی نباشد اما در مقایسه با اعداد واردات گاز اروپا از مدیترانهغربی، نسبتا قابل توجه است، در سال 2012 الجزایر 32.8 میلیارد مترمکعب و لیبی 6.5 میلیارد مترمکعب گاز به اروپا و ایران 7.5 میلیارد مترمکعب گاز به ترکیه صارد کردهاند. ضمن اینکه هرگونه تنوع بخشی به بازار گاز اروپا فشار روسیه بر اروپا را کاهش داده و قدرت مانور اروپا در مقابل روسیه و امنیت انرژی اروپا را افزایش میدهد و اروپائیها همواره از تنوع بخشی استقبال داشتهاند. امتیاز دیگر گاز کشورهای جنوب مدیترانه برای اروپا ایناست که زمانهای اوج و فرود مصرف داخلیشان با اروپا متفاوت است و امکان قطع گاز صادراتیشان به اروپا در اوج مصرف اروپا که زمستان است، کمتر است.

بر اساس مطالعه انجام شده توسط موسسه مطالعات انرژی دانشگاه آکسفورد، تولید گاز اسرائیل در سال 2020 بین 15 تا 20 میلیارد مترمکعب در سال و مصرف آن 12.5 میلیارد مترمکعب و بنابراین صادرات آن بین 2.5 تا 7.5 میلیارد متر مکعب خواهد بود.

اما اسرائیل در مسیر اکتشافات جدید و نیز در مسیر توسعه میادین گازی خود و از جمله میدان گازی لویاتان با مشکلاتی نیز روبروست و در عین حال آثار ژئوپلتیکی وضعیت جدید اسرائیل نیز قابل بررسی است:

- آبهای سرزمینی کشور کوچک اسرائیل با دو کشور لبنان و قبرس فاصله بسیار کمی دارد. اسرائیل و قبرس(یونانی) در دسامبر سال 2010 در مورد مرزهای آبی خود به توافق رسیده و قرارداد منعقد نمودهاند البته با توجه به قرارداشتن بخش شمالی قبرس در کنترل کشور ترکیه، دولت ترکیه در این مورد نارضایتی خود را اعلام نموده است. اما در مورد مرزهای آبی میان دو کشور لبنان و اسرائیل توافقنامهای وجود ندارد. رئیس جمهور لبنان در مقاطعی نگرانی خود را از فعالیتهای اکتشافی و توسعهای اسرائیل اعلام کرده و به این کشور هشدار داده است و مراتب اعتراض خود را به اطلاع سازمان ملل رسانده است و حسن نصرالله، رئیس حزبالله لبنان نیز تهدید کرده است که اجازه تصرف در منابع متعلق به لبنان را به اسرائیل نخواهد داد، به همین دلیل فعالیتهای اکتشافی و حفاری اسرائیل با حفاظت نیروی دریائی این کشور دنبال میشود و نیروی دریائی برای این منظور توسعه داده شده است. دولت اسرائیل در چارچوب قوانین بینالمللی حقوق دریاها، مربوط به تقسیم آبهای ساحلی و بینالمللی و در راستای توافقات بهعمل آمده با دولت قبرس، چارچوبی حقوقی را برای توافق با دولت لبنان تنظیم کرده و به سازمان ملل ارائه نموده است و در تلاش حل موضوع است. بنظر میرسد که وضعیت سوریه در دو سال گذشته و تاثیر پذیری لبنان و حزبالله از این وضعیت، فرصت مناسبی و مغتنمی را برای توسعه فعالیتهای هیدروکربنی اسرائیل در آبهای خود فراهم نموده است.

- بنیامین نتانیاهو، اولین نخست وزیر اسرائیل بود که در فوریه سال 2012 از نیکوزیا پایتخت قبرس بازدید نمود و تفاهنمامهای را برای فعالیتهای اکتشافی در آبهای مشترک مرزی دو کشور با مقامات قبرس به امضاء رساند. همچنین دو کشور تفاهم نمودهاند که بخشی از گاز صادراتی اسرائیل به جزیره قبرس منتقل شود و در آنجا با سرمایهگذاری مشترک دو کشور تبدیل به LNG برای صدور به نقاط مختلف شود. همانطور که اشاره شد توافقات اسرائیل و قبرس مورد اعتراض دولت ترکیه است و شاید به همین دلیل و برای جلب رضایت ترکیه است که دولت اسرائیل خطلوله جدیدی را پیشنهاد داده است که منابع گازی صادراتی اسرائیل را به بندر سیحان ترکیه منتقل کند که از آنجا از طریق خطوطلوله ترکیه به اروپا (که در برنامهاست)، به اروپا صادر شود. همچنین اسرائیلیها حاضرند که اجرای این خطلوله را به شرکتهای ترک بسپارند.

- علاوه بر کاهش وابستگی به انرژی وارداتی، وابسته شدن اروپا به گاز اسرائیل و تاثیر آن بر امنیت ملی اسرائیل نیز از اهمیت برخوردار خواهد بود. کاهش هزینههای ارزی و افزایش درآمد صادراتی نیز طبعا بر امنیت اسرائیل بیتاثیر نخواهد بود و نیز فعالیتهای اکتشافی و توسعهای حضور و نفود اسرائیل در آبهای مدیترانه را افزایش خواهد داد.