اتحادیه و کنفرانس جهانی گاز و تحولات LNG

بیستوششمین کنفرانس جهانی گاز (WGC) در روزهای اول تا پنجم ماه ژوئن 2015 (11 تا 15 خرداد 1394) در شهر پاریس در کشور فرانسه برگزار شد. این کنفرانس که هر سه سال یکبار توسط اتحادیه جهانی گاز (IGU) برگزار میشود، بزرگترین همایش گازی جهان است که طی آن دستاندرکاران صنعت گاز جهان گرد هم میآیند. تعداد زیادی از شرکتها دولتی و خصوصی و انجمنهای فعال در صنعت گاز، از 91 کشور جهان عضو اتحادیه جهانی گاز هستند و از ایران نیز شرکت ملی گاز در این اتحادیه عضویت دارد. در این کنفرانس ریاست کنفرانس بعدی به عهده انجمن گاز امریکا که از اعضاء اتحادیه است، گذاشته شد و مقرر شدکه کنفرانس بعدی یعنی بیست وهفتمین کنفرانس جهانی گاز، در شهر واشنگتن برگزار گردد. خوشوقتانه شرکت ملی گاز ایران نیز در کنفرانس پاریس حضور بسیار فعالی داشت و مدیرعامل و مدیران سطح بالای این شرکت فعالانه در کنفرانس شرکت کردند و موفق شدند که سمتهائی را در کمیتههای مختلف اتحادیه بدست آورند. غرفه ایران در نمایشگاه جانبی کنفرانس پاریس یکی از پر رفت و آمد ترین غرفهها بود. دستاندکاران صنعت گاز جهان علاقمند هستند که بدانند برنامهها و سیاستهای گازی ایران در صورت موفقیت مذاکرات با 5+1 و رفع تحریمها چیست و چه فرصتهائی برای سرمایهگزاری فراهم میشود.

اتحادیه جهانی گاز و کنفرانس سهسالانه آن، مرکز مهمی برای تبادل اطلاعات است. از جمله گزارشات مهمی که در جریان کنفرانس پاریس توسط اتحادیه منتشر شد. جدیدترین نسخه گزارش بازار جهانی گازطبیعی مایع شده یا LNG بود که وضعیت و تحولات این صنعت را تا پایان سال 2014 میلادی گزارش کرده است. در سطور زیر مهمترین نکات این گزراش ارائه میگردد.

گازطبیعی در حال حاضر حدود یکچهارم از نیاز انرژی جهان را تامین میکند و 10درصد از گازطبیعی بصورت LNG و بقیه از طریق خطلوله به بازارهای جهان عرضه میشود. اما نکته مهم این است که سرعت توسعه تجارت گاز از طریق مایعسازی(LNG) ، از سرعت تجارت گاز از طریق خطلوله بسیار بیشتر است. سهم تجارت LNG در کل تجارت گاز در سال 1990 حدود 4 درصد بوده است و در 2014 به 10 درصد رسیده است. همانطور که در نمودار زیر ملاحظه میشود متوسط رشد تجارت گاز در دوره 2000 تا 2013 از طریق خطلوله 4 درصد واز طریق LNG ، 7.5 درصد در سال بوده است.

پیشبینی میشود که سهم LNG در تجارت جهانی گاز در افق 2020 بازهم بیشتر شود و باید توجه داشت که افزایش این سهم، سیالیت بازار گاز را بیشتر میکند و بازار را از حالت منطقهای فعلی به جهانی و یکپارچه شدن نزدیکتر میکند.

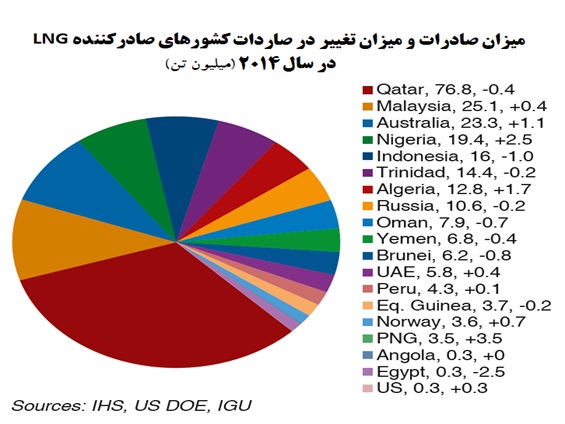

در سال 2014 گرچه کل ظرفیت مایعسازی گاز در جهان حدود 301 میلیون تن بود اما کل تجارت جهانی LNG رقم 240.1 میلیون تن و 4.3 میلیون تن بیشتر از سال 2013 بود اما هنوز به رکورد سال 2011 در سطح 240.5 میلیون تن نرسید.

در بخش عرضه، یکی از اتفاقات مهم سال 2014 وارد شدن کشور پاپواگینهنو (PNG) به فهرست صادرکنندگان LNG با 3.5 میلیون تن صادرات بود که بعد از آنگولا که در سال 2013 وارد شده بود، بازهم سهم افریقا را بالاتر برد و تعداد کشورهای صادرکننده را به 19 کشور رساند. همانطور که در نمودرا ملاحظه میشود، کشورهای مالزی، استرالیا، نیجریه،امارات،پرو ، نروژ و ایالاتمتحده نسبت به سال قبل افزایش صادرات و در مقابل قطر، اندونزی، ترینیداد، روسیه، یمن، عمان، برونئی، گینه، و مصر کاهش صادرات داشتند. در سال 2014 قطر با حدود 32 درصد از سهم بازار کماکان بعنوان بزرگترین تولیدکننده LNG باقیماند.

در مقابل 19 کشور صادرکننده، 18 کشور واردکننده LNG قراردارند که ژاپن با حدود 89 میلیون تن، 39 درصد از سهم واردات را از آن خود کرده و کماکان بعنوان بزرگترین واردکننده باقی مانده است. بعد از ژاپن و با فاصله زیاد، کرهجنوبی (38میلیون تن)، چین (20میلیون تن)، هند(14.6 میلیون تن) و تایوان (13.6 میلیون تن)، قرار داشتهاند. در اروپا، انگلستان بعنوان بزرگترین واردکننده با 8.5 میلیون تن در صدر بوده است. میتوان نتیجه گرفت که قاره آسیا بیشترین تجارت LNG را به خود اختصاص داده است.

در سال 2014 قیمت LNG تحت تاثیر قیمتهای جهانی نفت کاهش داشت . بالاترین قیمت LNG در ژاپن با متوسط 15.6 دلار به ازاء هر میلیون BTU بود در حالی که بازار اروپا با 8 دلار و بازار امریکا (هنریهاب) با 3.4 دلار به ازاء هر میلیون BTU بسته شدند.

در سال 2014 حدود 69 درصد از تجارت LNG تحت قراردادهای بلندمدت معامله شد و 27 درصد معاملات بصورت تک محموله بود که سهچهارم آن در منطقه آسیا/پاسفیک انجام شد، همچنین معاملات تحت قراردادهای میان مدت نیز بطور نسبی توسعه یافت و 4درصد از سهم تجارت را بخود اختصاص داد.

20 میلیون تن از ظرفیت مایعسازی یا تولید LNG، مربوط به واحدهای مقیاس کوچک است که البته با سرعت زیادی در حال توسعه هستند. فناوریهای نوین نیز به توسعه واحدهای مقیاس کوچک LNG کمک کردهاند.

با توجه به طرحها و پروژههای موجود، بیشترین رشد ظرفیت تولید LNG در افق 2020 متعلق به کشور استرالیا و بعد از آن ایالاتمتحده است. در صورت تحقق برنامهها، در سال 2020 ظرفیت تولید استرالیا از قطر سبقت خواهد گرفت و به تولیدکننده اول LNG تبدیل خواهد شد و ظرفیت تولید ایالاتمتحده نیز حدودا ده برابر شده و به حدود 45 میلیون تن در سال خواهد رسید و سومین تولیدکننده LNG خواهد شد. البته افت قیمت جهانی نفتخام و به تبع آن گازطبیعی، تحقق این برنامهها را قدری با تردید مواجه کرده است.